販促・ノベルティはこちら

販促費の予算はいくら?

そもそもどのくらいの販促費をかけるべきなのかは、販促を実施する前に考えておく必要があります。

販促費には、たとえば以下のような費用があります。

- ダイレクトメールや折り込みチラシなどの印刷・宣伝費用

- 新聞広告や電車広告などの広告出稿費用

- インターネット広告の広告掲載費用

- 自社サイトの制作・運用費用

- うちわやティッシュなど販促物の作成費用

- 集客・客単価アップを目的としたノベルティの作成費用

- TwitterやInstagramなどのSNSで情報発信するための費用

- クーポンやポイントなどで価格を割引した分の費用

これらの取り組みをして、売上が取れるようになったとしても、販促費が売上を上回ってしまえば赤字になってしまいます。

赤字を避けるためには適切な予算を組まなければなりません。

予算は、売上から販促費の割合を決める方法があります。

一般的に、販促費の予算は売上の3~10%程度といわれています。

業界によって販促費の割合がかわってくるので、自社の業種の一般的な販促費の割合を調べてみて予算設定してみるとよいでしょう。

▶参考:2020年 日本の広告費|業種別広告費 - ナレッジ&データ - 電通

ただし新商品や新規事業をはじめたばかりというときは、売上すら立っていないことが多いものです。

はじめたばかりのときは、少なくとも10%を超える販促費が必要です。

販促・ノベルティはこちら

販促の費用対効果の測り方~CPA編~

CPA(Cost Per Action:シー・ピー・エー)とは、お客さんひとり獲得するのにいくらの費用がかかったのかを表します。

CPAは、顧客獲得単価ともいいます。

CPA=販促コスト÷コンバージョン数

コンバージョン数(CV数)は、購入件数や申し込み件数など、目標に至った数です。

CPAの数値は低いほど費用対効果が高いといえます。

たとえば、「A.インターネット広告」と「B.折り込みチラシ」の2つの施策をしたとします。

インターネット広告に25万円のコストをかけ、購入件数が500件であった場合

25万円(販促コスト)÷500件(CV数)=500円(CPA)

折り込みチラシに33万円のコストをかけ、購入件数600件であった場合

33万円(販促コスト)÷600件(CV数)=550円(CPA)

つまり「A.インターネット広告」お客さん一人獲得するのに500円かかり、「B.折り込みチラシ」お客さん一人獲得するのに550円かかったことになります。

AとBを比較すると、「A.インターネット広告」の方が費用対効果がよいと判断できます。

ここでは、異なる施策の費用対効果を測る方法を例示しました。

必要に応じて目標との比較や、施策前と施策後の比較などをして費用対効果を判断するようにしてください。

適正なCPAはLTVの20~50%

適正なCPA(顧客獲得単価)は、LTV(Life Time Value:ライフタイムバリュー)の 20~50%程度と言われています。

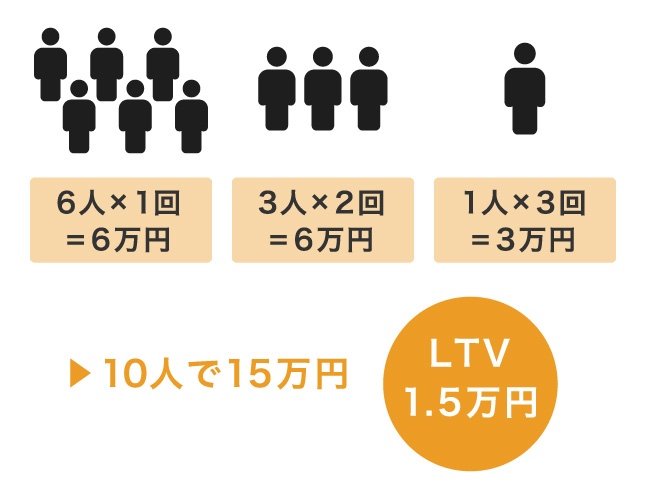

LTVとは、お客さんひとりあたりから今後トータルいくらの利益が得られるかという考え方です。

たとえば粗利が1万円の商品があったとして、6人が1回・3人が2回・1人が3回買ってくれたとします。

すると、LTVは1.5万円となります。

▶LTV(Life Time Value)の算出方法の詳細

例の場合、LTVが1.5万円なので適正なCPA(顧客獲得単価)は3,000~7,500円程度です。

1.5万円×20%=3,000円

1.5万円×50%=7,500円

販促の費用対効果の測り方~ROI編~

ROI(Return On Investment:アール・オー・アイ)とは、販促コストに対してどれぐらいの利益を生んでいるかを評価する指標です。

ROIは投資利益率ともいい、一般的に以下のような式で計算します。

ROI(%)=利益÷販促コスト×100

利益は以下のように、売上から売上原価と諸経費を引いておくようにしてください。

利益=売上-売上原価-諸経費

ROIの数値は高くなるほど費用対効果が高いといえます。

たとえば、「A.インターネット広告」と「B.折り込みチラシ」の2つの施策をしたとします。

インターネット広告に25万円のコストをかけ、100万円の利益が出た場合

100万円(利益)÷25万円(販促コスト)×100=400%(ROI)

折り込みチラシに40万円のコストをかけ、120万円の利益が出た場合

120万円(利益)÷40万円(販促コスト)×100=300%(ROI)

つまり「A.インターネット広告」は投資に対して4倍の利益が出て、「B.折り込みチラシ」は投資に対して3倍の利益が出たことになります。

AとBを比較すると、「A.インターネット広告」の方が費用対効果がよいと判断できます。

ここでは、異なる施策の費用対効果を測る方法を例示しました。

必要に応じて目標との比較や、施策前と施策後の比較などをして費用対効果を判断するようにしてください。

なので、長い期間をかけて利益につながる可能性がある場合は反映できません。

長い期間での費用対効果を見る場合には、LTV(ライフタイムバリュー)の指標を使うことになります。

目標の達成度合いの確認を忘れずに

いままで書いてきたことは、あくまで「費用対効果」という部分を測る方法です。

販促は費用対効果を把握することは大事ですが、販促の良し悪しは費用対効果だけでは測れません。

いちばん大事なのは、販促によって目的が達成されているかを評価することです。

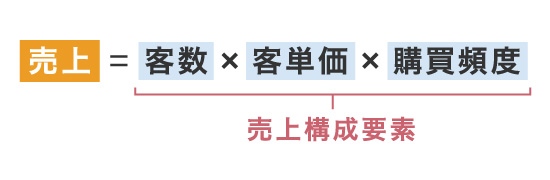

販促には売上を上げるという大目的があり、その目的を達成するために、客数アップや購買頻度を上げるための取り組みをしているはずです。

その目的に対して費用対効果が高いのか低いのか、という点に着目しましょう。

たとえば、客数をアップさせるための販促をおこなったのに、客数は変わらずに客単価だけが上がったとします。

客単価が上がることで結果的に売上が達成できてしまった場合、どのように評価するかというと、「客数をアップさせるという施策は失敗」という判断になります。

なぜなら、「目的」と「目的に対して取り組んだ手段」はセットにして評価しないといけないからです。

ですが、施策が失敗であったとしても、「客数アップを目的としたとき、この販促方法はあまり効かない」という気づきが得られます。

そして、逆になぜ客単価が上がったのかを分析して、「客単価をアップさせるならこの販促が有効」という気づきを増やしていくことが大事になってきます。

費用対効果の高い販促を見つけるには、販促実施後の計測時に、毎回数値で判断していく必要があります。

(数値で目標設定する必要性や、数値目標の立て方はこちら記事もご確認ください)

はじめはまず試してみるところからスタートするかと思いますが、PDCA繰り返しているうちに、どんな取り組みをすればどの程度の数値貢献できるのか感覚が身についてきます。

PDCAのサイクルを回す際には、このページで解説した費用対効果の考え方を活用するようにしてください。

失敗しても、気づきが増えれば会社の財産になり、いずれは費用対効果の高い販促を見つけられるでしょう。