販促・ノベルティはこちら

ノベルティ・販促品の勘定科目は何を使えばいい?

ノベルティ・販促品は、「販売促進費」や「広告宣伝費」の勘定科目を使い、経費として計上します。

「販売促進費」「広告宣伝費」は、資産・負債・純資産・収益・費用の5つの概念のうち、費用に分類されます。

「販売促進費」と「広告宣伝費」の違いは?

「販売促進費」と「広告宣伝費」はどちらも、商品やサービスの販促・宣伝にかかるコストです。

| 販売促進費 | 販売を促進して商品やサービスの売上をアップさせるためにかかったコストのこと。 商品やサービスを直接的に宣伝するときに使われます。 (例:ノベルティ品の制作費、景品の配布費用、キャンペーン費用など) |

|---|---|

| 広告宣伝費 |

不特定多数の人に会社名や商品を宣伝するためにかかったコストのこと。 間接的に宣伝する場合に使われます。 (例:CM・新聞広告などの制作費・PR費用、展示会費用など) |

勘定科目は別ですが、はっきりとした違いや会計的な基準はありません。

たとえば、「名入れうちわを配って、不特定多数の人に直接お店の宣伝をした」といったときの費用はどちらの勘定科目を使うべきか判断が難しいです。

ややこしい理由は、「販売促進費」のもつ意味のなかに「広告宣伝費」が含まれているためです。

なので、勘定科目をどちらかに統一してしまうというケースもよくあります。

「販売促進費」と「広告宣伝費」の仕訳

仕訳はシンプルです。「販売促進費」や「広告宣伝費」は借方に記入します。

■Web広告掲載にかかるコスト10万円を、普通預金から支払ったとき(勘定科目を「広告宣伝費」とする場合)| 借方 | 貸方 | ||

|---|---|---|---|

| 広告宣伝費 | 100,000 | 普通預金 | 100,000 |

広告宣伝費(費用)を借方に計上し、普通預金(資産)は減少させるため貸方に記載します。

■営業先に配布する年賀タオル15万円を、現金で支払ったとき(勘定科目を「販売促進費」とする場合)| 借方 | 貸方 | ||

|---|---|---|---|

| 販売促進費 | 150,000 | 現金 | 150,000 |

販売促進費(費用)を借方に計上し、現金(資産)は減少させるため貸方に記載します。

▼決算時の仕訳

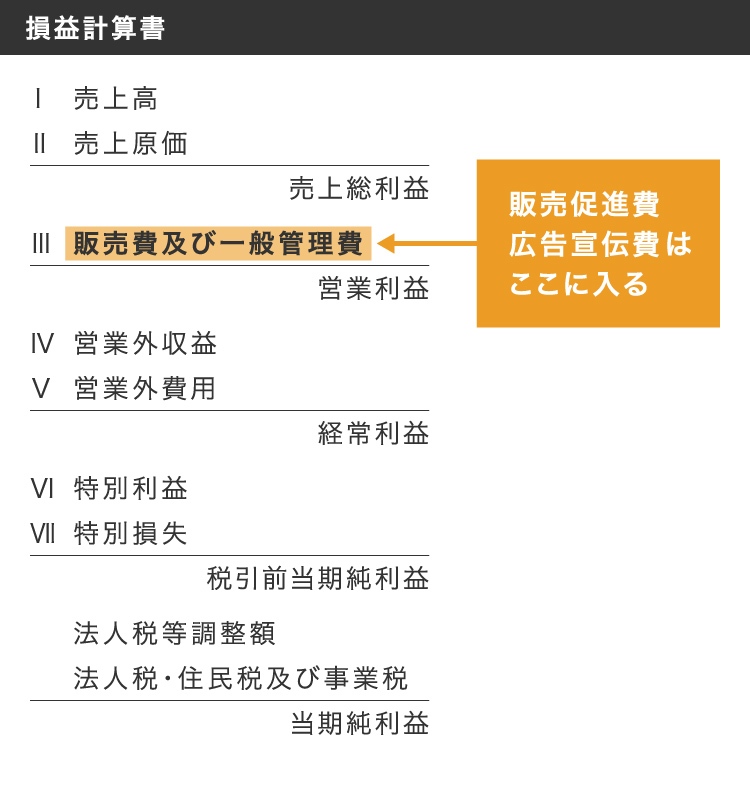

損益計算書(PL)の表示場所

ノベルティや販促品にかかった費用は損益計算書(PL)に表示されます。

報告式の損益計算書の、「販売費及び一般管理費」に区分されます。

「販売促進費」や「広告宣伝費」は、販売活動にかかる経費で「販売費」に含まれます。

販促・ノベルティはこちら

ノベルティ・販促品は「広告宣伝費」になる?「交際費」になる?

ノベルティや販促品は、営業・販促活動をするときに使うツールのひとつです。

その際に作ったノベルティや販促品は、ほんとうに「販売促進費」や「広告宣伝費」でいいのか?

得意先に贈るものだとしたら「交際費」にならないのか?と迷ってしまうことがあるかと思います。

結論は以下のとおり、国税庁のホームページに記載があります。

交際費等とは、得意先や仕入先その他事業に関係のある者に対する接待、供応、慰安、贈答などの行為のために支出する費用をいいます。

ただし、カレンダー、手帳、手ぬぐいなどを贈与するために通常要する費用や次のような不特定多数の者に対する宣伝的効果を意図した費用は、交際費等には含まれないものとされ、広告宣伝費となります。

- 製造業者や卸売業者が、抽選により、一般消費者に対し金品を交付するための費用又は一般消費者を旅行、観劇などに招待するための費用

- 製造業者や卸売業者が、金品引換券付販売に伴って一般消費者に金品を交付するための費用

- 製造業者や販売業者が、一定の商品を購入する一般消費者を旅行、観劇などに招待することをあらかじめ広告宣伝し、その商品を購入した一般消費者を招待するための費用

- 小売業者が商品を購入した一般消費者に対し景品を交付するための費用

- 一般の工場見学者などに製品の試飲、試食をさせるための費用

- 得意先などに対して見本品や試用品を提供するために通常要する費用

- 製造業者や卸売業者が、一般消費者に対して自己の製品や取扱商品に関してのモニターやアンケートを依頼した場合に、その謝礼として金品を交付するための費用

つまり、「配る相手との関係性」によって「広告宣伝費」にするのか「交際費」にするのかが変わるのです。

たとえば年始のあいさつ回りで、得意先や仕入先にお年賀タオルを渡したときは、交際費になります。

一方で、一般消費者に宣伝目的でお年賀タオルを配布したとき(粗品プレゼントなど)は、広告宣伝費として仕訳します。

「広告宣伝費」と「交際費」の損金の扱いについて

「広告宣伝費」と「交際費」のどちらになるのか、なぜ気にするのかというと、損金算入できるかどうかの違いがあるからです。

「広告宣伝費」は全額を損金に算入できますが「交際費」は原則として損金不算入となります。

交際費は、会計上は費用とするのに、法人税法では原則として損金にできないということです。※

損金の額が何に影響するかというと、最終的に会社が収める法人税額に関わってきます。

(費用計上された分は、収める税額が少なくなります。)

※ ただし、「交際費」には損金算入が認められる一定の措置が設けられています。

参考:No.5265 交際費等の範囲と損金不算入額の計算|国税庁

決算時の仕訳~ノベルティ・販促品が余ったときの勘定科目は何になる?~

ノベルティや販促品などを作成して、当期分に費用計上しきれなかった分は「貯蔵品」に振り替えて資産を計上します。

【期中】ノベルティ10万円分を作成したときの仕訳| 借方 | 貸方 | ||

|---|---|---|---|

| 販売促進費 | 100,000 | 現金 | 100,000 |

たとえば現金で購入していた場合、上記のように計上されています。

期中にかかった費用の計上は、現金主義で処理するのでシンプルな仕訳で問題ありません。

| 借方 | 貸方 | ||

|---|---|---|---|

| 貯蔵品 | 20,000 | 販売促進費 | 20,000 |

決算時では、発生主義会計の原則に基づいた経理処理が必要です。

当期、10万円で購入したノベルティのうち、2万円分は使わなかったので、費用計上することはできません。

2万円分の販売促進費を借方に移動して、資産である「貯蔵品」の勘定科目に振り替えておきます。